Hedonisme adalah bentuk gaya hidup untuk mencari kesenangan secara terus menerus dengan menghindari hal-hal yang tidak ia inginkan. Hedonisme menjadi kebiasaan sebagian besar orang dimasa kini, terutama dikalangan para anak muda, apalagi perkembangan budaya ini sangat erat berdampingan dengan perkembangan teknologi yang sangat pesat membuat budaya ini mudah melekat pada diri seseorang. Pada masa sekarang ini, anak milenial atau gen Z memiliki kemampuan manajemen keuangan yang payah akibat gaya hidup yang cenderung lebih boros, sulit menabung, dan tidak terlalu memperdulikan investasi untuk kebutuhan mendatang. Para remaja yang tergolong masih memiliki sifat labil mudah sekali terpengaruh terhadap perubahan yang ada disekitarnya. Hedonisme yang mudah berkembang akibat kebiasaan-kebiasaan orang yang kita lihat secara langsung di lingkungan maupun melalui media-media di internet, seperti akses internet yang memperbolehkan kita melihat dunia lebih luas, e-commerce yang mendemokratisasi pembelian barang antar kota, provinsi bahkan negara, dan juga anak muda yang memiliki pikiran “nikmati saja dulu mumpung masih muda”. Ada juga yang disebabkan oleh tren FOMO (Fear Of Missing Out) atau YOLO (Your Only Live Once) yang marak di media sosial, serta menjadi tantangan untuk menjadi generasi sandwich membelenggu anak muda. Di satu sisi, para generasi muda cenderung lebih paham dan teredukasi dengan investasi terkini, namun, mereka lebih sulit mengatur pemikiran dan psikologis terkait tren FOMO dan YOLO dibandingkan oleh generasi-generasi sebelumnya.

Riset mengenai perilaku keuangan anak muda di Indonesia membuktikan mayoritas responden berpendapat bahwa mereka anak muda memiliki sifat yang sangat konsumtif dan sangat sulit menabung. Banyak terdengar kabar tentang bencana keuangan dikarenakan sifat konsumtif anak muda, contohnya seperti membeli kopi seharga Rp. 50.000, membeli handphone keluaran terbaru yang sebenarnya belum terlalu dibutuhkan oleh mereka, membeli jam tangan mahal, tas branded, bahkan sampai membeli mobil dengan cara mencicil. Budaya seperti ini banyak ditujukan dengan perilaku konsumtif yang biasanya diperlihatkan melalui media sosialnya, hal ini juga dilakukan untuk mengedepankan penilaian yang baik dimata orang lain. Mereka cenderung ingin menggunakan uang yang dimilikinya untuk membeli barang dan menggunakan tidak sesuai kebutuhanya. Namun untuk memenuhi apa keinginananya, banyak yang tidak menyadari bahwa pada kenyataannya mereka terjebak dalam gaya hidup hedonisme. Mereka melakukannya tanpa berpikir rencana jangka panjang, demi gengsi dan kepuasan batin. Gaya hidup hedonisme mampu memberikan pandangan yang buruk, karena dengan alasan kesenangan mereka mampu berhutang untuk memenuhi keinginannya sebab mereka dapat hidup enak, mewah dan berkecukupan tanpa harus kerja keras. Beberapa contohnya seperti berbelanja terus menerus, jalan-jalan, dan membeli makanan secara berlebihan. Sebuah survei menemukan hampir 40 persen milenial menghabiskan uang yang tidak dimilikinya dan terlilit hutang demi gaya hidup dan hubungan sosial. Kecenderungan impulsif dan gaya hidup menjadi penyebab banyak anak muda memilih pinjol. Secara historis, generasi yang lebih tua cenderung menghindari hutang, bahkan untuk pembelian besar seperti mobil. Sebaliknya, generasi yang lebih muda seperti Generasi X dan Z lebih terbuka untuk berutang demi memenuhi hasrat gaya hidup, seperti menghadiri konser dan pergi berlibur. Keputusan itu pun membuat mereka menjadi terlilit hutang karena tidak ada persiapan dana yang matang. Anak muda sekarang terjebak dengan kebiasaan pengeluaran yang berlebihan, tekanan ekonomi, pembiayaan pendidikan, dan tingkat literasi pinjaman yang rendah. Selain itu, gaya hidup juga menjadi faktor penting yang menyebabkan masalah hutang, yang tidak hanya berdampak pada kalangan dewasa muda, tetapi juga masyarakat pada umumnya.

Pinjaman online tumbuh pesat di Indonesia, meningkat 71 persen pada Desember 2022, akibat dari lonjakan belanja online pascapandemi, terutama di kalangan pemuda yang cenderung konsumtif. Pada Juni 2023, pinjaman rata-rata untuk pemuda di bawah 19 tahun mencapai Rp 2,3 juta, sementara untuk usia 20-34 tahun adalah Rp 2,5 juta, padahal pendapatan rata-rata pemuda hanya Rp 2 juta per bulan. Masalah ini semakin memprihatinkan karena pendapatan pemuda lebih rendah daripada hutang mereka dari pinjaman online, artinya hidup para anak muda ini sama seperti pribahasa ‘lebih besar pasak daripada tiang’. Oleh karena itu, diperlukan tindakan konkret untuk mengatasi maraknya pinjaman online ilegal. Perilaku Hedonisme, Konsumtif, dan menyebabkan tindakan korupsi saling berhubungan. Pengaruh Hedonisme akan memperkuat sikap Konsumtif dimana kesenangan berarti keinginan dan keinginan seseorang untuk kesenangan cenderung termasuk hal yang tidak terlalu penting. Meningkatnya suatu harga barang/jasa dan sikap yang terlalu konsumtif akan membuat seseorang menghalalkan segala cara untuk mendapatkan keinginannya. Pancasila seharusnya menjadi ideologi dan cara kita bersikap terhadap perkembangan zaman, atau berfungsi sebagai filter untuk tidak merusak norma-norma yang ada di Indonesia. Sifat matrealistis akibat hedonisme dan konsumerisme ini hendaklah ditinggalkan karena bertentangan dengan sila-sila dari Pancasila. Sudah sepatutnya sebagai generasi remaja yang baik kita mampu mengendalikan sikap tersebut dan menerapkan gaya hidup yang tidak berlebihan serta menghargai apa yang mampu kita miliki.

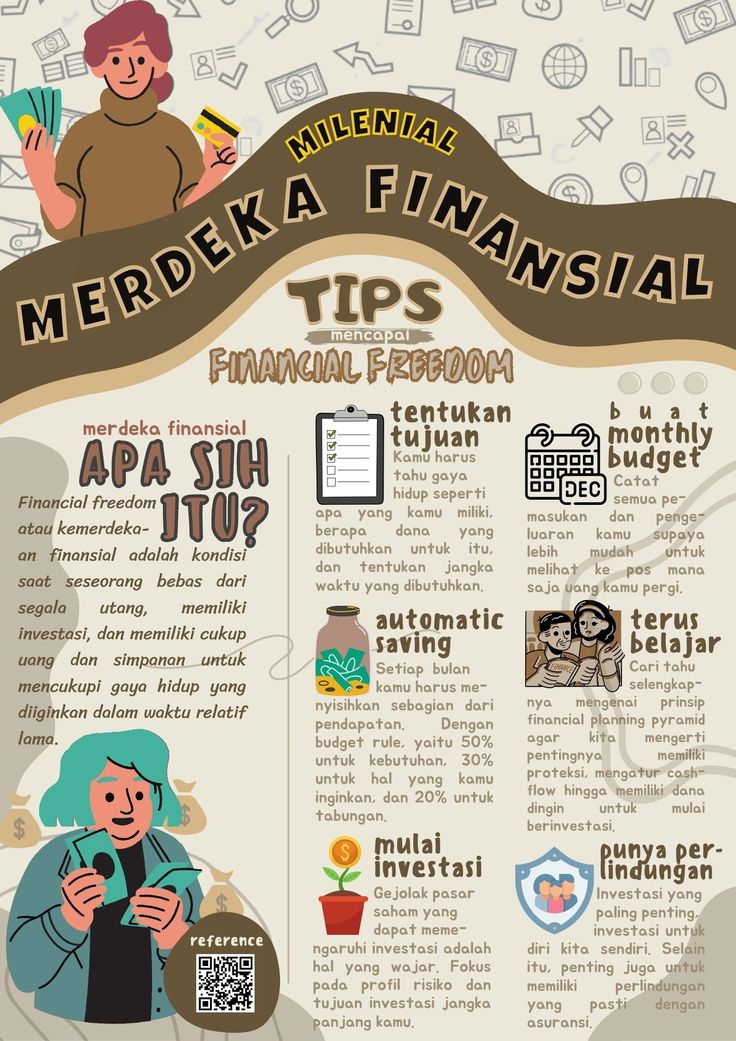

Salah satu cara untuk memastikan keuangan yang sehat serta masa depan finasial yang aman adalah dengan hidup secukupnya, membuat anggaran harian, bulanan, dan tentunya memiliki tabungan dana darurat. Menabung adalah salah satu cara dalam pengelolaan keuangan yang bertujuan untuk menyiapkan dana cadangan di masa depan. Perlu kesadaran untuk mengenal kebutuhan diri sendiri, melepas keterikatan yang tidak diperlukan dan hadir dalam setiap pengambilan keputusan. Penting bagi anak muda untuk mulai memikirkan kondisi finansial mereka saat berada di usia produktif, baik dengan mulai menata keuangan mereka atau mengikuti tips menabung. Dengan pengelolaan yang baik, maka kualitas hidup dapat perlahan meningkat. Bahkan, mencapai kebebasan finansial bukan lagi menjadi sebuah angan-angan. Dengan begitu, setiap pengeluaran menjadi lebih bijaksana dan setiap pemasukan senantiasa memberikan rasa cukup. Dengan rasa cukup, kita jadi tidak mudah merasa iri dengan kehidupan orang lain yang kita lihat dari media sosial. Begitu banyak manfaat menabung selain kita bisa menyiapkan keuangan jangka pendek, kita juga bisa menyiapkan keuangan jangka panjang bahkan bisa sampai belajar banyak hal termasuk pentingnya ada dana darurat yang zaman sekarang hal itu sudah mulai diabaikan. Manfaat lain dari menabung adalah membuat Anda tidak perlu berhutang saat keadaan mendesak. Seringkali, beragam kebutuhan datang di saat yang tidak terduga, sehingga membuat Anda membutuhkan dana darurat. Apabila Anda tidak memiliki simpanan uang, maka Anda terpaksa harus mencari pinjaman kepada pihak lain, entah kepada sanak keluarga atau bank. Untuk membantu melancarkan kebiasaan menabung, ada beberapa tips menabung jitu yang dapat kita lakukan. Hal yang paling utama di tips menabung yang harus Anda ikuti adalah menerapkan pola pikir yang sederhana dalam pembelian barang. Tips menabung yang satu ini juga merupakan kunci dari gaya hidup hemat. Setiap kali Anda membelanjakan uang, Anda harus yakin akan manfaat dari pembelanjaan tersebut. Hindari pembelian barang yang tidak benar-benar Anda butuhkan dan cerdik dalam urusan belanja barang untuk kebutuhanmu. Ketika sebuah tren muncul, rasa ingin mengikuti pasti juga akan muncul. Tidak bisa dipungkiri bahwa kita pasti memiliki rasa ingin menjadi orang yang up-to-date. Namun, rasa itulah yang sering kali menjebak Anda. Perlu diingat bahwa tren memiliki waktunya sendiri. Tren dapat berkembang dan meredup secara cepat. Akibatnya, barang-barang yang dibeli karena mengikuti tren menjadi tidak terpakai ketika tren berganti. Oleh karena itu, usahakan untuk membeli barang-barang yang timeless atau bisa dipakai kapanpun tanpa lekang waktu.

Hasil nyata dari pengalaman menabung Dwi Puspita yang telah banyak memiliki pengalaman menabung. Dari kecil ia sudah dibiasakan ibunya untuk menabung. Dwi dibiasakan untuk menyisihkan uang sakunya. Tak terasa setelah satu tahun mengumpulkan sisa uang sakunya dia dapat menggunakan uang itu untuk membeli tas, sepatu, dan baju baru tanpa meminta kepada ibunya. Dari itu ia tahu mengapa ibunya selalu membiasakan Dwi dengan menyisihkan uang saku, karena di saat mendesak dan butuh uang pada waktu itu juga bisa menggunakan uang yang telah di tabung. Waktu itu tak mungkin ibu bisa membelikannya tas, sepatu, dan baju secara bersamaan. Tapi karena ada uang yang telah saya tabung dalam waktu setahun ibu bisa membelikan saya semuanya walau ibu hanya menambah kekurangan uang yang tak banyak waktu itu. Cerita selanjutnya, saat Dwi akan masuk ke perguruan tinggi. Uang masuk perguruan tinggi memang fantastis mahalnya, tidak dibayangkan jika dia tidak menabung. Pasti ibu saya akan hutang kesana kemari untuk mencari pinjaman uang agar saya bisa masuk ke perguruan tinggi. Untungnya saat ia masih kelas 1 SMA ia sudah mulai menabung walau dengan ritme yang tak jelas karena banyaknya pengeluaran yang dibutuhkan untuk membeli buku sekolah. Tapi sebisa mungkin ia usahakan menabung pada saat itu. Dwi rela bawa bekal dari rumah agar ia tidak banyak jajan disekolah. Uang tabungan selama 3 tahun itu akhirnya membantu Dwi membayar uang masuk ke perguruan tinggi. Ibu Dwi hanya perlu membayar sedikit kekurangannya tanpa perlu hutang sana sini. Setelah banyak pengalaman menabung yang Dwi Puspita jalani, menabung menurut Dwi itu harus santai, jadi selagi ia bisa pasti ia memasukkan sisa uangnya ke celengan. Menabung itu harus punya komitmen yang tingi juga, jangan kejar gaya hidup yang sekiranya tak bisa dijamah oleh kita. Belajarlah mengendalikan nafsu, karena kita hanya haus sesaat dan nantinya akan datang rasa bosan. Menabunglah untuk cita-cita yang mulia dan bermanfaat bagi sendiri, keluarga, dan orang lain.

Agar anak muda bisa sukses dalam memiliki dan mengoptimalkan tabungan diperlukan komitmen yang kuat. Selain itu, terdapat beberapa tips yang bisa diterapkan oleh remaja dan kalangan muda untuk bisa sukses menabung, diantaranya:

- Tentukan target atau tujuan menabung yang jelas. Ketika kita menginginkan suatu barang atau pergi berlibur ke suatu destinasi, pastinya kita akan berusaha keras untuk mendapatkannya. Nah, jadikan keinginan-keinginan itu sebagai penyemangat menabung kita. Terlebih saat kita sudah di usia yang cukup matang dan mulai mempersiapkan pernikahan. Kebutuhan setelah menikah yang pastinya tidak sedikit bisa menjadi motivasi untuk menabung atau mempersiapkan dana darurat.

- Sisihkan pendapatan terlebih dahulu. Kebanyakan dari kita terutama remaja gagal memiliki tabungan karena menjadikan pos pengeluaran terakhir. Sisa pendapatan atau uang jajan, baru dijadikan tabungan. Bagaimana jika semua pendapatan atau uang jajan habis untuk belanja? Pasti kita jadi gagal menabung kan?

- Buat prioritas pengeluaran. Kita sudah sering mendengar pepatah “besar pasak daripada tiang” yang berati lebih besar pengeluaran dari pendapatan/pemasukan. Agar tidak terjadi hal tersebut, sangat baik jika kita menyusun prioritas pengeluaran, terutama bagi remaja yang sudah bekerja. Percayalah, kebutuhan kita sebenarnya tidak sebanyak keinginan kita. Beberapa kali kita membeli barang yang sebetulnya bukan barang yang kita butuhkan, dan kita membelinya hanya karena keinginan kita. Skema pengeluaran yang banyak digunakan untuk mengelola keuangan baik dalam keluarga maupun individu adalah 50:30:20 dimana 50% pengeluaran untuk kebutuhan sehari-hari, 30% untuk keinginan, dan 20% untuk tabungan/dana darurat/investasi. Sebisa mungkin, kita harus menghindari hutang terlebih hutang yang bersifat konsumtif. Jika harus memiliki hutang (misalnya untuk membeli rumah, asset, atau kendaraan) proporsinya sebaiknya jangan lebih dari 30% pengeluaran supaya kita masih memiliki keleluasaan untuk mengatur pengeluaran untuk kebutuhan lainnya. Skema 50:30:20 juga tidak mengikat, karena kebutuhan orang juga berbeda-beda sehingga alokasi pengeluaran juga berbeda. Tetapi ketika pendapatan/pemasukan meningkat sebaiknya alokasi tabungan juga bertambah, jangan malah pengeluaran untuk keinginan yang ikut meningkat. Untuk mencatat pengeluaran saat ini sudah banyak aplikasi pengelolaan keuangan. Di era digitalisasi seperti sekarang, penggunaan buku untuk mencatat keuangan sudah mulai berkurang. Aplikasi pengelolaan keuangan ini sangat memudahkan untuk mencatat pemasukan, pendapatan, pengeluaran setiap harinya, laporan keuangan bulanan, bahkan membuat grafik keuangan.

- Simpan uang di bank. Menyimpan uang di bank selain lebih aman (dari kehilangan) juga bisa melindungi risiko kerusakan uang. Untuk remaja yang masih dalam status pelajar, manfaatkan tabungan khusus pelajar. Tabungan pelajar biasanya bebas biaya administrasi dengan setoran awal yang rendah. Bagi kaum muda yang sudah bekerja, jika memungkinkan pisahkan rekening harian dan tabungan. Dikhawatirkan, jika rekening kebutuhan harian dan tabungan tercampur, uang yang terkumpul untuk menabung tidak akan optimal karena terpakai untuk kebutuhan harian atau keingan lainnya.

- Turunkan gengsi. Terkadang orang membeli barang hanya karena tuntutan gengsi dan pengakuan, pada akhirnya barang tersebut tidak termanfaatkan. Mulai saat ini utamakan fungsi barang bukan gengsi untuk memiliki barang tersebut. Sebagai contoh, jam tangan seharga puluhan ribu dan seharga jutaan fungsinya sama-sama menunjukkan waktu. Tidak masalahnya membeli barang ber-merk dengan harga mahal, tetapi jangan sampai mengorbankan nilai tabungan. Kelebihan uang yang kalian miliki lebih baik ditabung, dan saat berumah tangga nanti sudah bisa punya rumah sendiri!

- Jangan malu bawa bekal. Tips ini masih terkait dengan upaya menurunkan gengsi. Dengan membawa bekal dari rumah ke sekolah atau ke kantor, berarti kita bisa menyingirkan gengsi demi menyisihkan uang tabungan yang lebih besar. Bagaimapun, membawa bekal membantu untuk berhemat. Jika kita terbiasa membeli makan siang dan minuman, kemudian kita membawa bekal makan, kita hanya perlu beli minumannya saja, anggaran untuk makan bisa disisihkan untuk ditabung.

- Kekuatan “uang receh”. Sering kali uang receh kembalian belanja tergeletak begitu saja. Padahal, jika kita rajin menyimpannya dalam satu tempat, suatu saat jumlahnya akan menjadi besar. Pengalaman ini juga pernah dimiliki penulis, uang receh kembalian dari toko kelontong saya berikan ke putri saya untuk ditabung. Dalam waktu beberapa bulan, uang receh tersebut terkumpul lebih dari 400 ribu rupiah kemudian ditabungkan ke bank.

- Manfaatkan promo dan diskon, tetapi jangan terjebak. Maraknya toko online yang menawarkan diskon dan promo bisa membantu kita untuk menghemat pengeluaran. Mulai dari makanan, pakaian, hingga alat rumah tangga yang dijual di toko online banyak yang memberikan potongan harga dengan kualitas produk yang baik. Manfaatkan potongan harga tersebut, tetapi jangan sampai banyaknya potongan harga justru menjebak kita untuk membeli banyak barang yang sebetulnya tidak kita butuhkan.

- Kurangi pengeluaran kurang penting. Mengurangi pengeluaran tidak penting bisa dilakukan saat kita menyusun kebutuhan prioritas. Contoh yang bisa dilakukan, jika telepon seluler kita memiliki paket data, untuk menghemat pengeluaran baiknya kita tidak lagi berlangganan wifi. Contoh lainnya, memangkas pengeluaran untuk keanggotaan fitness centre karena berolah raga sebetulnya bisa dilakukan dimanapun.

- Manfaatkan aktivitas dan bakat. Remaja yang memiliki kemandirian ekonomi adalah yang dapat mengelola keuangan dengan baik dan mengoptimalkan potensi bakat/minatnya. Untuk remaja kaum muda yang ingin menambah penghasilan atau tabungan, bisa memanfaatkan minat dan bakat misalnya dengan menulis artikel berbayar, mengikuti lomba, mengajar les privat, atau banyak lagi kegiatan produktif lainnya.

Cara orang menabung pun juga berbeda-beda, ada yang menabung di bank namun ada juga yang masih memilih untuk menabung di rumah di era yang modern seperti sekarang ini. Namun, ada beberapa kerugian menabung di rumah sehingga bisa menjadi pertimbangan kita untuk menabung di rumah atau menabung di bank. Berikut adalah beberapa kerugian dari menabung di rumah:

- Mudah tergoda. Salah satu kerugian menabung di rumah sendiri adalah mudah tergoda. Mungkin jika menabung di bank, uang kamu tidak kelihatan dan ketika ingin menarik tabungan maka akan sedikit ribet. Namun terkadang ketika menabung di rumah, sering membuat kita tergoda untuk menggunakan uang tabungan itu. Misalnya saja tiba-tiba kita ingin membeli suatu barang yang sudah lama kita inginkan. Karena di rumah ada celengan, maka akhirnya kita terlena untuk membeli keinginan itu menggunakan uang yang ada di celengan kita karena mengambilnya mudah. Hal seperti inilah terkadang yang membuat mengapa menabung di rumah itu menjadi sulit dan uang menjadi tidak terkumpul.

- Sisi keamanan. Kekurangan atau kerugian kedua yang mungkin saja kamu rasakan ketika memilih untuk menabung di rumah adalah mungkin dari sisi keamanannya. Jika kamu menabung di bank, maka sisi keamanan pasti sudah terjaga. Namun jika kamu memilih menabung di rumah maka resikonya adalah kemanan tabungan itu sendiri. Akan lebih rawan jika menabung di rumah dan meletakkan di tempat yang terlalu kelihatan jelas. Jadi sebaiknya jika ingin menabung di rumah pastikanlah bahwa tempat yang kamu pilih itu memang sudah aman.

- Terjadi kerusakan pada uang. Kerugian lain yang bisa kamu dapatkan jika kamu menabung di rumah adalah terjadi kerusakan pada uang karena mungkin jangka waktu menabung yang sangat lama sehingga bisa mempengaruhi kondisi lingkungan sekitar dimana tempat kamu menyimpan uang dan itu bisa mempengaruhi juga kondisi fisik uang. Misalnya saja jika kamu menyimpan uangmu di celengan kayu dalam jangka waktu yang lama kemudian kondisinya lembab dan itu bisa menyebabkan celengan kayumu dan bahkan uangmu di gerogoti rayap. Sekarang kita sudah tahu kan, tentang kerugian atau kekurangan menabung di rumah. Kamu bisa menabung dimana saja yang memang sesuai dan membuat nyaman dirimu. Bisa menabung di rumah mungkin supaya lebih fleksibel atau mungkin memilih menabung di bank saja dari segi keamanannya

Menabung di bank sekarang sudah tidak ada batasan usia, karena bank sendiri pun juga sudah menyediakan jasa menabung di sekolah. Sudah banyak jenis tabungan yang disediakan bank untuk pelajar atau anak muda terutama di Bank BNI.

Terdapat jenis tabungan BNI Taplus Anak, yang secara khusus ditujukan untuk anak-anak. Biayanya relatif lebih ringan dibanding tabungan lain. BNI Taplus Anak adalah tabungan yang diperuntukkan bagi Anak usia 0 sampai dengan 17 tahun.

- Manfaat BNI Taplus Anak:

- Membiasakan anak belajar menabung sejak dini.

- Pada buku tabungan dan kartu debit/ATM tercetak nama anak sendiri.

- Kartu debit/ATM dapat didesain menggunakan foto anak.

- Memberikan kesempatan kepada anak untuk belajar melakukan transaksi sendiri di ATM dan belanja di toko menggunakan kartu debit/ATM dengan limit Rp 500.000,- per hari.

- Orang tua tetap dapat memantau transaksi anak karena ada notifikasi SMS yang akan dikirimkan ke ponsel orangtua.

- Bebas biaya pengelolaan rekening.

- Untuk memberi keleluasaan bertransaksi, pada saat anak berusia 17 tahun, rekening akan dikonversi secara otomatis menjadi BNI Taplus Muda dengan nomor rekening yang sama.

- Promo-promo menarik di toko-toko favorit yang bekerjasama dengan BNI.

Lalu ada pula jenis tabungan BNI Taplus Muda yang ditujukan untuk mahasiswa. BNI Taplus Muda merupakan produk tabungan yang diperuntukkan bagi anak muda Indonesia mulai dari usia 17 tahun sampai dengan 35 tahun.

- Fasilitas BNI Taplus Muda:

- E-Banking : fasilitas transaksi perbankan elektronik yang terdiri dari BNI ATM, BNI Mobile Banking, BNI Internet Banking, BNI SMS Banking, dan BNI Phone Banking.

- BNI CDM (Cash Deposit Machine) : Layanan transaksi 24 jam melalui mesin CDM untuk melakukan setoran tunai.

- BNI Cashless (ATM Non Tunai) : Layanan transaksi 24 jam melalui sarana mesin ATM untuk melakukan transaksi non tunai.

- BNI CRM (Cash Recycle Machine) : Layanan transaksi 24 jam melalui sarana mesin CRM untuk melakukan setoran dan penarikan tunai.

- Layanan Notifikasi transaksi via SMS.

Sebagai bagian edukasi keuangan untuk pelajar BNI mempunyai tabungan khusus pelajar, dikenal sebagai BNI Simpanan Pelajar. BNI Simpanan Pelajar (SimPel) adalah tabungan untuk siswa PAUD, TK, SD, SMP, SMA, Madrasah (MI, MTs, MA) atau sederajat yang diterbitkan secara nasional oleh bank-bank di Indonesia, dengan persyaratan mudah dan sederhana serta fitur yang menarik, dalam rangka edukasi dan inklusi keuangan untuk mendorong budaya menabung sejak dini.

- Manfaat Menabung di Simpel:

- Memberi edukasi keuangan tentang produk tabungan.

- Mendorong budaya gemar menabung.

- Melatih pengelolaan keuangan sejak dini.

Dengan demikian, kebiasaan menabung sejak dini sangat baik diterapkan untuk membentuk karakter seorang anak karena mereka akan belajar mengerti bagaimana menggunakan uang dengan bijak untuk mempersiapkan masa depannya. Apapun cara menabung yang kita pilih, kunci berhasil menabung adalah disiplin. Untuk mendapat hasil tabungan yang besar, menabung harus dilakukan terus menerus dan diupayakan nominalnya terus bertambah. Sekali saja kita berhenti menabung, biasanya untuk memulai lagi sangat berat. Menabung sangat penting bagi masa depan kita, dan juga menabung sangat menguntungkan untuk diri sendiri juga untuk orang lain. Nah, banyak sekali kan manfaat untuk menabung selain kita bisa menyiapkan keuangan jangka pendek, kita juga bisa menyiapkan keuangan jangka panjang bahkan bisa sampai belajar banyak hal termasuk pentingnya ada dana darurat yang zaman sekarang hal itu sudah mulai diabaikan. Menabung tidak melulu soal uang ya bisa berupa investasi emas, logam mulia, dan banyak lagi. Selain itu, tempat menabung juga tidak hanya di celengan tapi juga bisa di Bank. Jadi, yuk mulai belajar menabung demi kesehatan keuangan dan kesiapan finansial kita di masa yang akan datang. Karena, dengan menabung bukan membuat kita menjadi miskin melainkan membuat kita semakin matang menghadapi kebutuhan finansial di masa yang akan datang.

“Menabung adalah bentuk sederhana, tetapi sulit dilakukan di dunia ini. Dimulai dari membiasakan menabung maka peluang menuju prospek masa depan yang beruntung akan siap dihitung” – Sugatangguh

Add comment